Бланк заявления на закрытие енвд. Прекращение деятельности ИП: самые частые вопросы

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с , если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, ), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Образец заполнения ЕНВД-4

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» – если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы - численность наемных рабочих превысила 100 человек.

- Код «4» – в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк - сам предприниматель (код «1» ) или его представитель (код «2» ). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4 . Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

ФАЙЛЫ

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

Шаг 4. Подаем заявление

Организация, изъявившая желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Снятие с учета организации при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе, если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

При прекращении предпринимательской деятельности на ЕНВД или переходе на иной режим налогообложения (в том числе если допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса) необходимо сняться с учета в качестве плательщика ЕНВД. Для этого в налоговый орган требуется подать заявление по форме № ЕНВД-3.

Сделать это нужно в течение 5 дней:

- со дня прекращения предпринимательской деятельности на ЕНВД или перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса .

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета .

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

Р азбираем ситуацию

Организация оказывает бытовые услуги и услуги платной стоянки. Несмотря на то что оба вида деятельности переведены на ЕНВД, для каждого из них установлен свой размер базовой доходности, а также свой физический показатель, от которых напрямую зависит сумма налога. Значит, организация должна раздельно учитывать показатели, необходимые для исчисления ЕНВД по платной стоянке и ЕНВД по бытовым услугам.

В каких случаях необходимо сниматься с учета в качестве плательщика ЕНВД?

Надо ли подавать заявление на прекращение деятельности по ЕНВД, если необходимо закрыть точку розничной торговли в одном месте и открыть ее в другом?

Вопрос: Предприниматель закрывает одну торговую точку на ЕНВД и открывает другую (на территории той же ИФНС). Надо ли ему подавать заявление на прекращение деятельности по ЕНВД и, соответственно, о начале работы на ЕНВД другой торговой точки?

Ответ: Для снятия с учета в качестве плательщика ЕНВД в Налоговом Кодексе предусмотрены 3 причины:

1. В связи с прекращением деятельности, в отношении которой применяется ЕНВД;

2. В связи с нарушением ограничений, связанных с применением ЕНВД;

3. В связи с переходом на иной режим налогообложения.

Законодательством не предусмотрена обязанность налогоплательщика сниматься с учета и вновь вставать на учет в качестве плательщика ЕНВД в случае изменения адреса осуществления предпринимательской деятельности в пределах территории, подведомственной одному и тому же налоговому органу.

При этом, все таки рекомендуем уведомить налоговый орган об изменении места осуществления деятельности представив заявление по форме ЕНВД -4 с причиной снятия с учета « 4- иное» и заявление по форме ЕНВД-2 о постановке на учет в качестве плательщика ЕНВД с указанием нового адреса места осуществления деятельности.

Обоснование

Письмо Минфина России от 08.04.2014 № 03-11-11/15725Скопировать [ЕНВД: осуществление предпринимательской деятельности в сфере розничной торговли через несколько торговых объектов, расположенных в различных муниципальных образованиях, в том числе находящихся в разных субъектах Российской Федерации

В соответствии с пунктом 1 статьи 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом , вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Подпунктами 6 и 7 пункта 2 статьи 346.26 Кодекса установлено, что система налогообложения в виде единого налога на вмененный доход может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, и розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Пунктом 2 статьи 346.28 Кодекса определено, что организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога на вмененный доход, обязаны встать на учет в качестве налогоплательщиков единого налога на вмененный доход в налоговом органе:

по месту осуществления предпринимательской деятельности (за исключением видов предпринимательской деятельности, указанных в абзаце третьем пункта 2 статьи 346.28 Кодекса);

по месту нахождения организации (месту жительства индивидуального предпринимателя) - по видам предпринимательской деятельности, указанным в подпунктах 5 , (в части, касающейся развозной и разносной розничной торговли) и в подпункте 11 пункта 2 статьи 346.26 Кодекса .

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Согласно пункту 3 статьи 346.28 Кодекса организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной главой 26.3 Кодекса , заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Следовательно, при осуществлении предпринимательской деятельности в сфере розничной торговли через несколько торговых объектов, расположенных в различных муниципальных образованиях, в том числе находящихся в разных субъектах Российской Федерации, индивидуальный предприниматель должен зарегистрироваться в качестве налогоплательщика единого налога на вмененный доход в каждом муниципальном образовании, в котором ведется указанная предпринимательская деятельность.

О прекращении деятельности в отдельных торговых точках целесообразно уведомить налоговую инспекцию. Для этого используйте форму заявления , в котором в качестве причины снятия с учета укажите код 4 «иное». На основании этого заявления инспекция примет к сведению, что по конкретному адресу торговля больше не ведется, но сама организация по-прежнему остается плательщиком ЕНВД. Такие разъяснения содержатся в письмах ФНС России

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

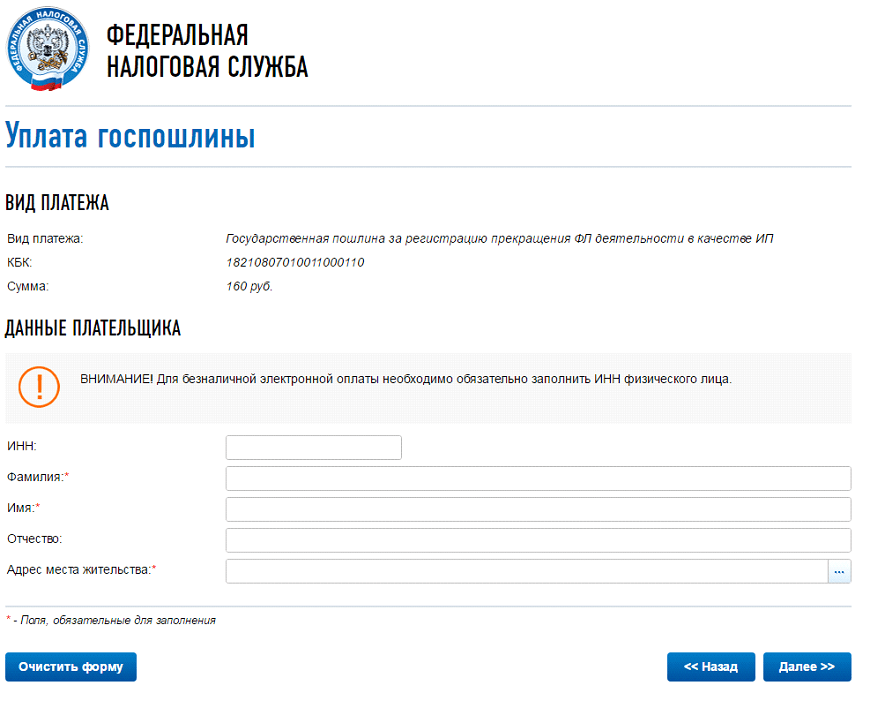

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).